티스토리 뷰

신용점수를 조회할 때 KCB와 NICE 두 가지 점수가 나오는 경우가 있습니다. 이 두 점수가 왜 다른지 궁금할 수 있는데, 그 이유는 각 신용평가사가 평가하는 기준과 항목이 다르기 때문입니다.

이번 포스팅에서는 KCB와 NICE 신용점수의 차이, 평가 기준, 관리 방법 등에 대해 자세히 알아보겠습니다.

KCB와 NICE 신용점수의 차이

1. KCB 신용평가 기준

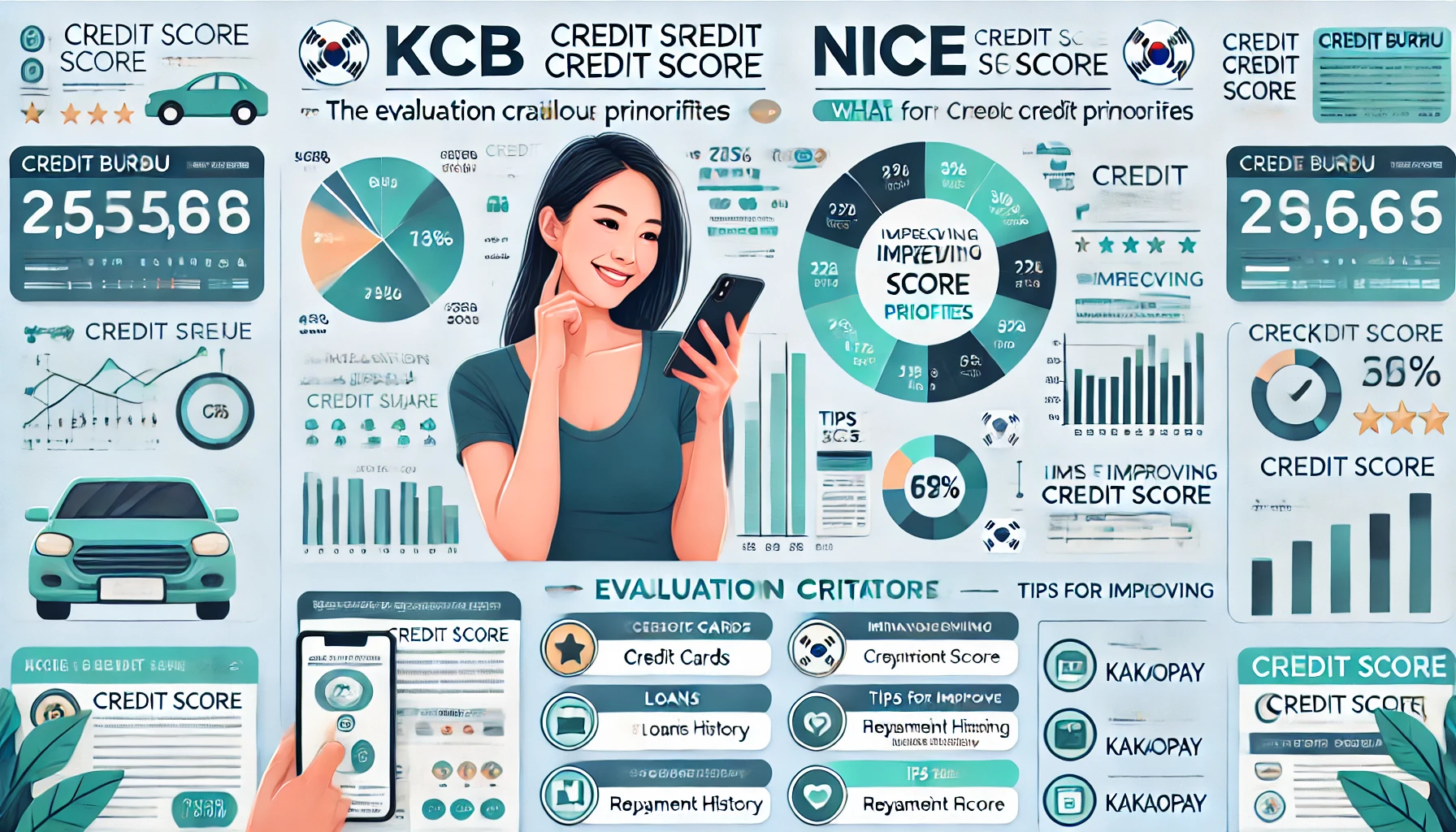

KCB(Korea Credit Bureau)는 주로 개인의 신용거래 형태에 중점을 둡니다. 평가 항목별 비중은 다음과 같습니다:

- 신용거래 형태: 38%

- 상환 이력: 32%

- 부채 수준: 24%

- 신용거래 기간: 6%

KCB는 특히 대출 형태와 카드 이용 방식 등을 중요하게 평가합니다. 고위험 대출이 많으면 신용점수에 부정적인 영향을 미칠 수 있습니다. 따라서, KCB 신용점수를 올리기 위해서는 대출 형태를 관리하고, 신용카드를 꾸준히 사용하며 연체를 피하는 것이 중요합니다.

2. NICE 신용평가 기준

NICE(National Information & Credit Evaluation)는 상환 이력을 가장 중요하게 평가합니다. 평가 항목별 비중은 다음과 같습니다:

- 상환 이력: 31%

- 신용거래 형태: 30%

- 부채 수준: 26%

- 신용거래 기간: 13%

NICE는 연체 없이 대출을 상환하는 능력을 중시합니다. 따라서 대출이 많더라도 연체가 없으면 신용점수가 높게 나올 수 있습니다. 반대로, 연체가 있으면 신용점수가 크게 하락할 수 있습니다.

신용점수 관리 방법

1. 신용카드와 체크카드 활용

두 신용평가사 모두 신용카드와 체크카드를 적절히 사용하고, 대출을 연체 없이 상환하는 것이 중요합니다. 신용카드를 총 한도 대비 50% 이하로 사용하고, 여러 장의 카드를 돌려 쓰기보다는 1~2장의 주력카드를 사용하는 것이 좋습니다. 또한, 체크카드를 꾸준히 사용하면 신용점수에 긍정적인 영향을 미칩니다.

2. 비금융 정보 제출

비금융 정보를 제출하여 신용점수를 올리는 것도 좋은 방법입니다. 예를 들어, 소득금액증명서, 통신요금, 건강보험료 등의 비금융 정보를 제출하면 신용평가에 긍정적으로 반영될 수 있습니다. 이러한 정보는 토스, 카카오페이, 네이버페이 등에서 간편하게 제출할 수 있습니다.

3. 대출 관리

대출을 받을 때는 가능한 한 1금융권을 이용하는 것이 좋습니다. 고위험 대출은 신용점수에 부정적인 영향을 미치므로, 이를 피하는 것이 중요합니다. 대출을 받은 경우, 연체 없이 상환하는 것이 신용점수 관리에 중요합니다.

4. 신용점수 주기적 확인

신용점수를 주기적으로 확인하고 관리하는 것이 중요합니다. 최신 신용정보는 토스와 같은 앱을 통해 쉽게 확인할 수 있습니다. 신용점수가 오르거나 내려가는 것도 확인하고, 이를 기반으로 적절한 금융 활동을 계획할 수 있습니다.

신용점수 확인 방법

1. KCB 신용점수 확인

KCB 신용점수는 '올크레딧'이라는 사이트를 통해 확인할 수 있습니다. 올크레딧에서는 신용점수를 무료로 조회할 수 있으며, 신용점수 관리 방법에 대한 다양한 정보도 제공합니다. 올크레딧에 접속하여 회원가입 후 본인 인증을 거치면 신용점수를 확인할 수 있습니다.

2. NICE 신용점수 확인

NICE 신용점수는 'NICE지키미'라는 사이트를 통해 확인할 수 있습니다. NICE지키미에서도 신용점수를 무료로 조회할 수 있으며, 신용점수 개선 방법과 관련된 정보를 제공합니다. NICE지키미에 접속하여 회원가입 후 본인 인증을 거치면 신용점수를 확인할 수 있습니다.

3. 통합 조회 서비스 이용

토스, 카카오페이, 네이버페이 등과 같은 통합 조회 서비스를 이용하면 KCB와 NICE 신용점수를 한 번에 확인할 수 있습니다. 이러한 서비스들은 모바일 앱을 통해 간편하게 신용점수를 조회할 수 있으며, 신용점수가 변경될 때마다 알림을 받을 수 있어 편리합니다.

은행별 신용평가사 사용 현황

은행별로 어떤 신용평가사의 점수를 사용하는지도 다릅니다. 예를 들어, 신한은행은 주로 NICE 점수를 사용하며, 국민은행, 카카오뱅크, 우리은행 등은 KCB 점수를 사용합니다.

기업은행, 농협, 토스, 부산은행 등은 두 평가사의 점수를 모두 사용합니다. 따라서, 특정 은행에서 대출을 받으려면 해당 은행이 주로 사용하는 신용평가사의 점수를 잘 관리하는 것이 중요합니다.

마무리

KCB와 NICE 신용점수는 각각의 평가 기준에 따라 다르게 나옵니다. 두 신용평가사의 점수를 모두 관리하는 것이 중요하며, 신용거래 형태와 상환 이력 등을 잘 관리하면 신용점수를 높일 수 있습니다. 지속적으로 자신의 신용상태를 확인하고 관리하는 습관을 가지는 것이 좋습니다. 최신 신용정보는 토스와 같은 앱을 통해 쉽게 확인할 수 있습니다.

신용점수 관리의 중요성과 확인 방법

본인의 신용점수가 몇 점인지 알고 있나요? 신용점수는 지금 당장 사용할 일이 없더라도 지속적으로 확인하고 관리해줘야 해요.신용점수란?신용점수는 개인의 신용도를 측정하는 지표입니다.

loan.rudwp.com